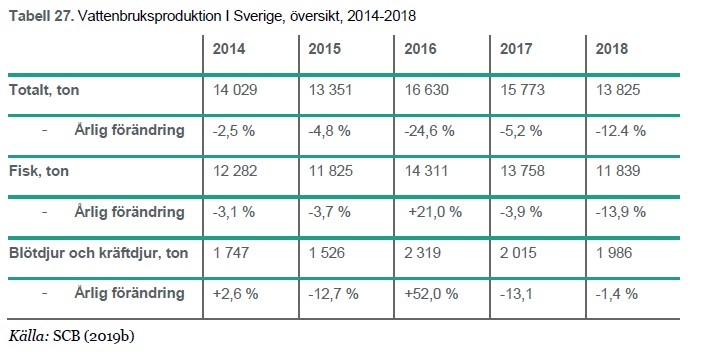

Maritima strategin

Sveriges maritima strategi är ett inriktningsdokument för arbetet med att utveckla maritima näringar.

Vad är den maritima strategin?

Regeringen beslutade 2015 om en nationell maritim strategi – för människor, jobb och miljö. Strategin är ett inriktningsdokument för arbetet med att utveckla maritima näringar och baseras på de tre perspektiven

- Hav i balans,

- Konkurrenskraftiga maritima näringar

- och Attraktiva kustområden.

Ett friskt och säkert hav är en förutsättning för att marina näringar, turism och tillväxt ska kunna fortsätta att utvecklas.

Förstora bilden

Förstora bilden(klicka för större bild)

Uppföljning

Genom att följa utvecklingen för varje indikator kan vi få en bild av hur våra maritima näringar mår.

För samtliga perspektiv finns indikatorer som visar på en positiv utveckling under perioden 2014 till 2021. Men det finns även flera indikatorer för den maritima strategin visar på en negativ utveckling sedan basåret 2014 fram till 2021. Det gäller främst för indikatorer kopplat till perspektiven Hav i balans och Konkurrenskraftiga maritima näringar.

Redovisade uppföljningar

- Uppdrag att redovisa en uppföljning av indikatorerna för den maritima strategin för perioden 2020 - 2021 (2022)

- Vidareutveckla den maritima strategins indikatorer och redovisa en uppföljning av den maritima strategin (2019)

- Uppföljning av maritima strategin (2018)

- Process och modell för fördjupad uppföljning av maritima strategin samt förslag på indikatorområden (2017)

Mätbara indikatorer

För att kunna mäta utvecklingen inom de tre perspektiven finns 28 indikatorer. Varje indikator kan kopplas till ett eller flera av Sveriges miljömål och/eller FN:s hållbarhetsmål, Agenda 2030 .

Bakgrund

Övergödning är ett problem som bland annat

leder till syrefattiga bottnar och algblomning. Tillförsel av närsalter behöver därför minska, särskilt utsläppen av kväve och fosfor. För att åstadkomma detta behöver läckaget från bland annat jordbruket och avloppen eller utsläpp från luftburna källor minska.

Vad mäts?

Indikatorn visar på kväve- och fosforbelastning från Sverige i förhållande till respektive beslutat belastningstak.

Koppling till mål

Agenda 2023

Sveriges miljömål

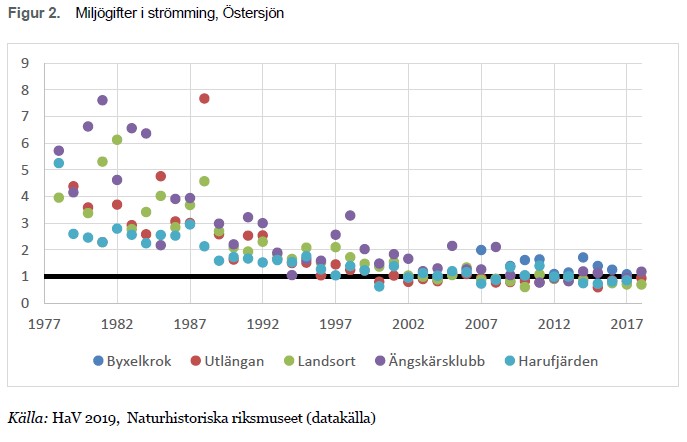

Fiskbestånd ska inte innehålla miljögifter som är skadliga för människor, konsumtion av fisk ska vara säker. Mot bakgrund av detta följs miljögifter i sill och strömming upp i denna indikator.

Indikatorn baseras på en indikator för uppföljning av miljögifter i sill och strömming inom miljömålssystemet. Den utgår från en sammanslagning av nio miljögifter på sju platser. Mer utvecklad och detaljerad information om indikatorn finns på webbplatsen Sveriges miljömål, miljögifter i sill och strömming.

Förstora bilden

Förstora bildenMiljögifter i strömming i Östersjön (klicka för större bild)

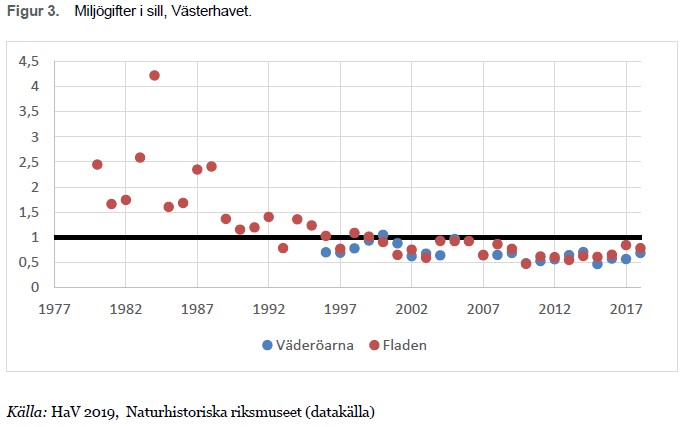

Den sammanlagda miljörisken vid exponering för ett antal kända miljögifter i sill vid två provtagningsstationer i Västerhavet har minskat sedan 1980-talet och är idag relativt låg. Det har skett en viss ökning av indexvärdet sedan 2014. Ett indexvärde över eller under 1 indikerar hög respektive låg miljörisk.

Miljögifter i sill i Västerhavet (klicka för större bild)

Resultatvärdering

Det är positivt för möjligheterna att nå miljökvalitetsmålet Hav i balans samt levande kust och skärgård att exponeringen för miljögifter i sill och strömming minskar. Det är även positivt för miljökvalitetsmålet Giftfri miljö.

I Västerhavet har exponeringen för miljögifter i sill minskat sedan början av 1980-talet, och den sammanlagda exponeringen för ämnena som ingår i indikatorn har legat under gränsen för hög miljörisk sedan ungefär år 2000. Den sammanlagda risken för de ämnen som ingår i indikatorn är idag relativt låg. Halterna av de flesta ämnen har minskat eller varit relativt stabila. Det finns inget som tyder på att ingående ämnen ska utgöra ett framtida miljöhot i Västerhavet. Tvärtom är det mest troliga att exponeringen för dessa ämnen kommer att vara fortsatt låg och svagt minskande.

I Östersjön behöver halterna minska ytterligare för att risken ska kunna betecknas som låg.9

Möjlig förklaring

Minskad exponering för miljögifterna i sill och strömming beror på att ämnena som ingår i indikatorn har identifierats som miljöproblem och förbjudits. Förbud och restriktioner leder i längden till lägre halter i miljön. Ämnen som inte har identifierats som miljöproblem (ännu) ingår av naturliga skäl inte i miljöövervakningen och finns inte med i indikatorn. Indikatorn ska därför inte ses som ett mått på den totala miljörisken orsakad av miljöfarliga ämnen, utan som just ett mått på effekten av vidtagna åtgärder. 10

Koppling till Agenda 2030

Havs och vattenmyndighetens uppföljning visar att utvecklingen av indikatorn går i positiv riktning, detta enligt den senaste skattningen år 2018. Indikatorns utveckling under perioden 2014–2017 påverkar därmed positivt de globala delmål som berör indikatorn, vad gäller de i indikatorn ingående kemikalierna. Detta gäller globalt delmål 6.3 avseende ”förbättra vattenkvaliteten genom att minska föroreningar, stoppa dumpning och minimera utsläpp av farliga kemikalier” samt globalt delmål 14.1 avseende ”… avsevärt minska alla slags föroreningar i havet” och globalt delmål 12.4: ”Senast 2020 uppnå miljövänlig hantering av kemikalier och alla typer av avfall under hela deras livscykel, i enlighet med överenskomna internationella ramverk, samt avsevärt minska utsläppen av dem i luft, vatten och mark i syfte att minimera deras negativa konsekvenser för människors hälsa och miljön.” Värt att notera är att ämnen som ännu inte har identifierats som miljöproblem inte ingår i indikatorn. Därför går det inte att göra en mer generell bedömning av hur vattenkvaliteten och havsföroreningarna vad gäller kemikalier har minskat eller ökat i de uppmätta bassängerna.

- 9 HaV (2019b)

- 10 HaV (2019b)

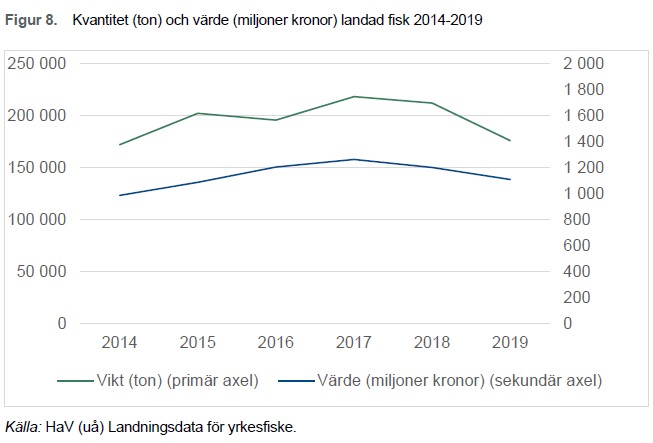

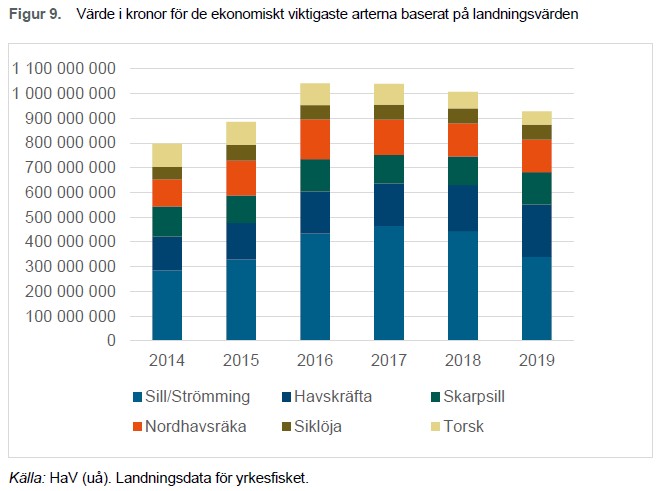

I strategin framgår att det bör finnas utvecklingsmöjligheter för yrkesfisket samtidigt som fisket ska vara hållbart. Fiskbestånden ska värnas och stärkas. Detta för att möjliggöra en långsiktigt lönsam fiskenäring.Med anledning av detta används en indikator som följer andelen hållbart nyttjade fisk- och skaldjursbestånd.

Indikatorn baseras helt och hållet på en indikator för uppföljning av hållbara fiskbestånd inom miljömålssystemet. Mer information om indikatorn finns på webbplatsen för Sveriges miljömål, hållbart nyttjade fisk- och skaldjursbestånd

Förstora bilden

Förstora bildenAndel hållbart nyttjade bestånd (klicka för större bild)

Förstora bilden

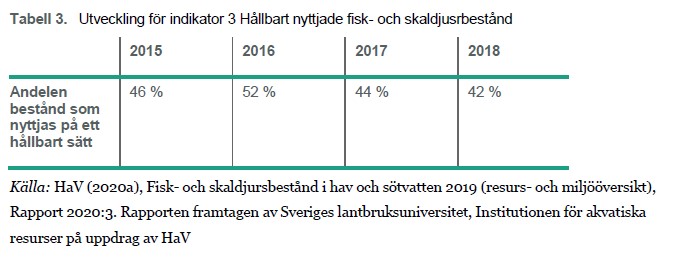

Förstora bildenTabell 3. Utveckling för indikator 3 Hållbart nyttjade fisk- och skaldjursbestånd (klicka för större bild).

Kommentar

Andelen fisk- och skaldjursbestånd som nyttjas på ett hållbart sätt minskade något från 44 procent år 2017 till 42 procent år 2018. 2016 var andelen hållbart nyttjade bestånd 52 procent. De enskilda bestånden har bedömts med analytisk beståndsuppskattning eller expertbedömning (metod).

Det finns regionala variationer mellan olika havsbassänger. I Bottenhavet och Bottenviken bedöms 63 respektive 33 procent av bestånden som hållbart nyttjade. I Östersjön och Västerhavet bedöms 45 respektive 44 procent av bestånden som hållbart nyttjade.

Förstora bilden

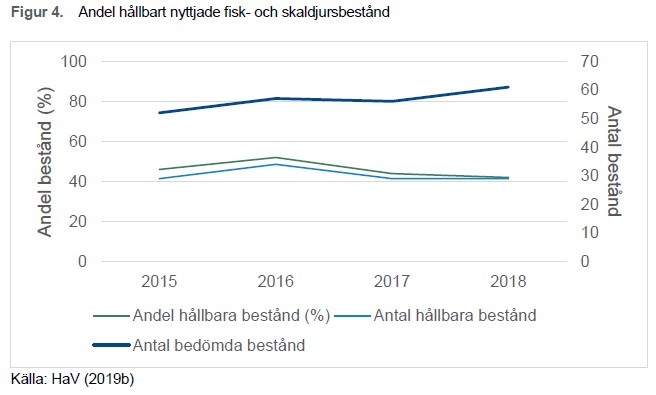

Förstora bildenFigur 4. Andel hållbart nyttjade fisk- och skaldjursbestånd (klicka för större bild)

Resultatvärdering

Fisk- och skaldjursbestånd i svenska vatten påverkas av olika faktorer. Det fiske som bedrivs måste ske hållbart för att säkerställa ett fiske även i framtiden. Ett hållbart fiske är en förutsättning för att kunna nå miljökvalitetsmålet Hav i balans samt levande kust och skärgård. Att bara 42 procent av fiskbestånden nyttjades på ett hållbart sätt 2018 betyder att vi inte är nära att nå målet. Trots att fler bestånd bedömts under senare år har antalet hållbart nyttjade bestånd minskat i antal.11

Möjlig förklaring

Antalet bestånd som bedömts nyttjas hållbart har varierat marginellt mellan 2015 och 2018. Andelen hållbart nyttjade bestånd har minskat från 52 procent 2016 till 42 procent 2018. Minskningen beror på att flera bestånd av sill både i Västerhavet och i Östersjön har gått från ”Hållbart nyttjade” till ”Ej hållbart nyttjade”. Under 2018 har också fler bestånd kunnat bedömas, och av de bestånd som inkluderats i bedömningen har flera klassats som ”Ej hållbart nyttjade”.

För flera arter, bestånd och bedömningsenheter är bedömningar av beståndsstatus fortfarande inte möjliga att göra, men att antalet bestånd där bedömning tidigare inte varit möjlig att göra har minskat är positivt för förvaltningen.

Fisk- och skaldjursbestånd i svenska vatten påverkas bland annat av fiske, såväl kommersiellt som fritidsfiske, men även av tillgång till lek- och uppväxtområden, fysisk exploatering av livsmiljöerna samt olika miljöfaktorer som övergödning och klimatförändring. Miljöbetingelserna och tillgången till livsmiljöer sätter ramarna för fiskbeståndens produktivitet och därigenom vilket uttag av fisk som är långsiktigt hållbart.12

Koppling till Agenda 2030

Indikatorn visar att vi inte har uppnått de:

- globala delmålet 12.2 - Senast 2030 uppnå en hållbar förvaltning och ett effektivt nyttjande av naturresurser.

- globala delmålet 14.2 - Senast 2020 förvalta och skydda marina och kustnära ekosystem på ett hållbart sätt för att undvika betydande negativa konsekvensebalar, bland annat genom att stärka deras motståndskraft, samt vidta åtgärder för att återställa dem i syfte att uppnå friska och produktiva hav.

- globala delmålet 14.4 - Senast 2020 införa en effektiv fångstreglering och stoppa överfiske, olagligt, orapporterat och oreglerat fiske liksom destruktiva fiskemetoder samt genomföra vetenskapligt baserade förvaltningsplaner i syfte att återställa fiskbestånden så snabbt som möjligt, åtminstone till de nivåer som kan producera maximalt hållbart uttag, fastställt utifrån deras biologiska egenskaper.

- 11 HaV (2019b), HaV (2020a)

- 12 HaV (2019b), HaV (2020a)

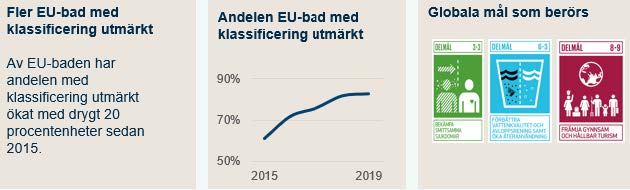

I strategin omnämns hur negativ miljöpåverkan kan påverka vårt brukande av havets resurser och innebära en negativ inverkan på människors hälsa. Indikatorn för badvattenkvalitet fångar en del av detta när det gäller badvatten vid havet eller de stora sjöarna. Utifrån badvattenkvalitetens betydelse för rekreation och turism kan indikatorn även relateras till utveckling som rör attraktiva kustområden.

Indikatorn visar andelen EU-bad vid havet och de stora sjöarna som klassificerats som ”utmärkt” inom kommunernas arbete med övervakning av badvattenkvalitet. Indikatorn används eftersom det är klassificeringen ”utmärkt” som eftersträvas för alla bad.

- EU-bad omfattas av bestämmelserna i badvattendirektivet (2006/7/EG ).

- Detta direktiv har införlivats i svensk lag genom badvattenförordningen (2008:218) och

- HaV:s föreskrifter och allmänna råd om badvatten (HVMFS 2012:14).

foto: Maria Samuelsson

Kommentar

- Indikatorn visar utvecklingen av befolkningen i kustområdena. Indikatorn visar kustområdenas attraktionskraft för bosättning. En ökad andel visar att kustområdenas attraktionskraft ökar visavis övriga Sverige. Alternativt kan ”övriga Sverige med undantag för tätorter över 10 000 invånare” användas för att få en mer ”rättvis” jämförelsebas

Förstora bilden

Förstora bildenFler EU-bad med klassificering utmärkt (klicka för större bild)

Förstora bilden

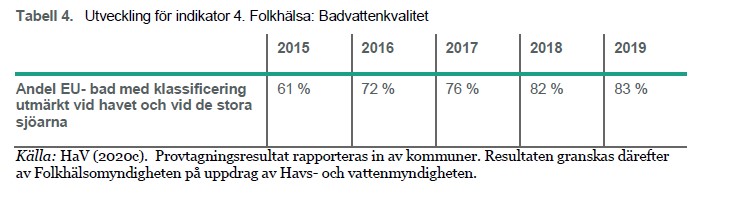

Förstora bildenTabell 4. Utveckling för indikator 4. Folkhälsa: Badvattenkvalitet (klicka för större bild)

Kommentar

Andelen EU-bad vid havet eller de stora sjöarna med utmärkt badvattenkvalitet har ökat under perioden 2015 till 2019.

Resultatvärdering13

De allra flesta EU-baden i Sverige har en god vattenkvalitet. Inför badsäsongen varje år klassificeras badvattenkvaliteten som ”utmärkt”, ”bra”, ”tillfredsställande eller ”dålig”. När det gäller fördelning mellan klasserna är det endast små skillnader mellan de EU-bad som redovisas här och övriga EU-bad vid insjöar andra än de stora sjöarna.Sedan några år tillbaka är det endast någon enstaka badplats som klassificeras som dålig och antalet som är otillräckligt provtagna har varit minskande. Under 2019 hade ungefär 94 procent av Sveriges alla EU-bad minst tillfredsställande kvalitet, de flesta (83 procent) hade utmärkt kvalitet.Det finns många olika typer av badplatser i Sverige.

I kommunernas badvattenregister, som finns listade på webbsidan Badplatsen, finns cirka 2 500 badplatser, allt ifrån långgrunda sandstränder, klippbad, sötvattenssjöar, till salta havsbad. De badplatser där kommunen förväntar sig ett stort antal badande ska kommunen registrera som EU-bad i enlighet medHaV:s föreskrifter och allmänna råd om badvatten (HVMFS 2012:14).Med ett stort antal badande avses ungefär 200 personer i genomsnitt per dag under badsäsongen (de dagar som vädret inbjuder till bad). Att anläggningar som lockar till bad erbjuds (bryggor med mera) kan också vara ett skäl att registrera badet som ett EU-bad. Förutom EU-baden, kontrolleras även många av de övriga mindre baden regelbundet av kommunerna.

Av Sveriges 438 EU-bad under 2019, låg 311 vid havet eller de stora sjöarna.Badvattenkvaliteten är viktig för turistnäringen eftersom badplatser med rent och säkert vatten attraherar både nya och återkommande besökare. Det är också viktigt med tydlig information om badvattenkvaliteten och om eventuella kvalitetsproblem, så att de badande vet vilka förutsättningar som gäller. Genom att följa kraven som gäller för EU-bad kan kommunen ”kvalitetsstämpla” sina större badplatser och arbeta för förbättringar där det behövs.

Hur badvatten klassificeras

Provtagningen på badplatser är inriktad på en bedömning av hälsorisker och omfattar två typer av bakterier, Escherichia coli (E. coli) och intestinala enterokocker. Bakterierna fungerar som indikatorer för att påvisa en eventuell förorening som innehåller avföring (fekalier). Bakterierna utgör inte i sig själva en fara för badande men kan, genom sin närvaro, indikera att vattnet är förorenat. Sådana fekala föroreningar kan exempelvis vara avlopp, djurgödsel och fågelspillning.Även de badande kan tillföra indikatorbakterier till badvattnet. Provtagningen skiljer sig från den provtagning som görs för att säkerställa ekologiskt hållbar vattenkvalitet.

Badplatserna besiktigas även visuellt för förekomst av eventuell algblomning och avfall i samband med provtagningen, men dessa parametrar beaktas inte vid klassificeringen av badvatten.Kommunerna provtar sina EU-bad minst 3-4 gånger per år, beroende på badsäsongens längd. Om det vid provtagning visar sig finnas höga halter bakterier i vattnet (som ger bedömningen otjänligt), förekomst av algblomning eller avfall bör kommunen göra en avrådan från bad. Nulägesbedömningen av bakteriehalterna görs utifrån Havs- och vattenmyndighetens vägledning kring EU-bad där halter för tjänligt, tjänligt med anmärkning och otjänligt återfinns.

Varje år görs en klassificering av svenska EU-bad baserat på rapporterade provresultat under de fyra senaste badsäsongerna.

Klassificeringen är alltså en historisk bedömning av badvattenkvaliteten. Klassificeringen ger därmed också en indikation om hur badvattnets kvalitet kan komma att se ut framöver Enligt badvattenförordningen är det kommunen som ansvarar för klassificeringen av EU-bad. Havs- och vattenmyndigheten sammanställer det data som kommunerna rapporterat in och rapporterar i sin tur data för EU-baden till EU.

Möjlig förklaring

Havs- och vattenmyndigheten bedömer att medvetenheten hos kommunerna har ökat och att arbete görs för att förbättra kvaliteten, särskilt inom turistområden.Det finns krav på att vidta åtgärder om ett EU-bad har klassificerats som dåligt. Det finns även krav på att identifiera och bedöma risken för föroreningskällor och utbredning av cyanobakterier och alger för varje EU-bad samt att redovisa åtgärder för att få bort eller förebygga. Det finns goda exempel på att orsaker till föroreningskällor har identifierats och åtgärdats.Förbättringar i de verktyg som HaV tillhandahåller inom arbetet med badvatten har gjort att kraven på verksamhetsutövarna (kommunerna) blivit tydligare.

Administrativa faktorer kan också ha påverkat den positiva utvecklingen av indikatorn. Fler kommuner har med tiden tagit tillräckligt antal prover så att EU-baden kan få en klassificering vilket kan leda till förflyttning av bad från resultatet ”otillräckligt provtagen” till klassificeringen ”utmärkt”. Så kallade kortvariga föroreningar har också identifierats och hanterats korrekt av kommunerna i större utsträckning. I den långsiktiga fyraåriga klassificeringen kan kortvariga föroreningar exkluderas från beräkningen om uppföljande provtagning sker korrekt vid ett prov med högre bakteriehalt.Ett fåtal bad med klassificeringen ”dålig” har också avregistrerats som EU-bad.

Indikatorn är relativt sårbar för förändringar då enstaka provtagningar kan påverka klassificeringen av ett bad. Det har även visat sig att förändringar i hantering av prover på de laboratorier som genomför analyserna av indikatorbakterier kan påverka de statistiska beräkningarna som ligger till grund för klassificeringen. Det är svårt för myndigheterna att ha en fullständig överblick över dessa förändringar.

Ytterligare information

Det kan finnas andra aspekter på badvattenkvalitet som inte omfattas av HaV:s föreskrifter och allmänna råd om badvatten (HVMFS 2012:14). Dessa inkluderar både naturligt förekommande organismer som kan orsaka hälsoproblem och kemiska föroreningar. Kvaliteten som rapporteras ger därför inte en helhetsbild av möjliga hälsoeffekter av bad.

Koppling till Agenda 2030

Indikatorns utveckling under perioden 2015–2019 påverkar positivt på globalt delmål 6.3 avseende ”förbättra vattenkvaliteten genom att minska föroreningar, stoppa dumpning och minimera utsläpp av farliga kemikalier” samt globalt delmål 14.1 avseende ”… avsevärt minska alla slags föroreningar i havet.

Indikatorn har även koppling till globalt delmål 3.3 Bekämpa smittsamma sjukdomar.Badvatten bedöms i Sverige inte bidra till en betydande andel av belastningen av smittsamma sjukdomar i samhället, men hälsopåverkan kan förväntas öka i samband med klimatförändringar som resulterar i fler värmeböljor (ökad förekomst av vissa hälsofaror, ökad exponering genom mer badande) och ökad frekvens av skyfall (ökad tillförsel av smittämnen).

Indikatorn har koppling till delmål 8.9 Främja gynnsam och hållbar turism genom att bra badvattenkvalitet främjar turism.

- 13 HaV (2020b)

Förstora bilden

Förstora bildenKraftig ökning av det marina skräpet (klicka för större bild)

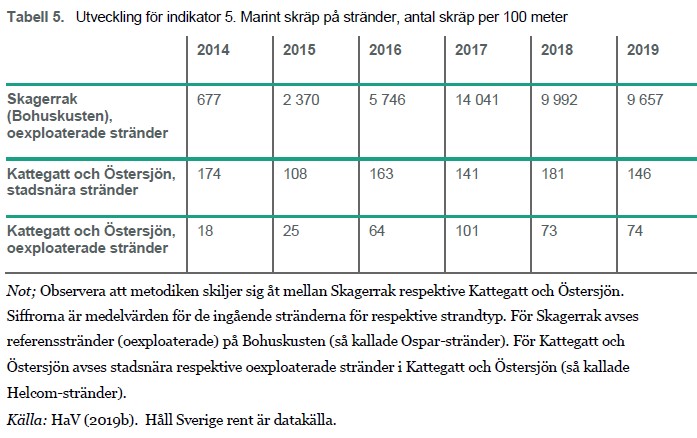

Denna indikator följer upp förekomsten av marint skräp på stränder längs två av landets kuststräckor. Indikatorn kan även relateras till folkhälsa och attraktiva kustområden utifrån dess betydelse för rekreation och turism.

Indikatorn baseras på en indikator för uppföljning av marint skräp inom miljömålssystemet. Diagrammet ovan avser marint skräp på stränder på Bohuskusten som är det mest drabbade av Sveriges kustområden. Mer utvecklad och detaljerad information om indikatorn finns på webbplatsen förSveriges miljömål, marint skräp på stränder.

Förstora bilden

Förstora bildenTabell 5. Utveckling för indikator 5. Marint skräp på stränder, antal skräp per 100 meter (klicka för större bild).

Kommentar

Mängden strandskräp (antal skräp per 100 meter strand) varierar mycket från år till år på vissa stränder, medan förekomsten på andra stränder har mindre variation mellan provtagningarna. Medelvärdet för antal skräpföremål per 100 meter strandsträcka för perioden 2012-2017 pekar på en kraftig ökning av antalet skräpföremål på stränderna längs Bohuskusten (Skagerrak) och på de oexploaterade stränderna i Kattegatt och Östersjön.

Skräpet består till nästan 90 procent av plastmaterial. Under 2018 och 2019 var medelvärdet för antalet skräp lägre än 2017, men högre än åren före 2017.

Förekomsten av strandskräp är högst på oexploaterade stränder längs Bohuskusten där största delen av tillförseln kommer från havet. Här sker en betydande tillförsel genom Jutska strömmen, en havsström som för vatten norrut längs Danmarks västkust mot den svenska västkusten.

På stränder i Kattegatt och Östersjön finner man mer skräp på de stadsnära stränderna, där skräpet förväntas komma främst från besökare, jämfört med de oexploaterade stränderna. Vid mätningar av strandskräpet ser man även på fördelning av olika material. Den största delen av allt skräp i alla havsområdena utgörs av plast. Detta överensstämmer med hur det ser ut globalt.

Resultatvärdering

Den ökning av strandskräp som ses är negativ för möjligheterna att uppnå miljökvalitetsmålet Hav i balans samt levande kust och skärgård. Marint skräp och skräp på stränder skadar också människors upplevelser av naturen, vilket försämrar möjligheten att nå friluftslivsmål och kan också ha negativa effekter på folkhälsan. Marint skräp innebär även årliga kostnader för kommuner och enskilda för strandstädning, vilket resulterat i ett statligt stöd för strandstädning i omfattningen cirka 17 miljoner kronor på årsbasis.14

Det är en stor variation mellan enskilda stränder i alla havsområdena vilket innebär att det är svårt att bedöma trender i förekomsten. Förekomsten av skräp kan också vara känslig för bland annat extrema väderförhållanden, och för enstaka slumpmässiga händelser (till exempel att ett fartyg tappar en del av sin last i närheten av stranden). Resultaten kan även påverkas av strandstädning.

En närmare granskning av de enskilda Bohusstränderna tyder på att det framförallt är två specifika stränder som har en utveckling som bidrar till den kraftiga ökningen av antal skräp. För övriga Bohusstränder är det stora variationer mellan åren och resultaten visar inte på någon tydlig trend. Gällande en ökning av antal skräpföremål på de oexploaterade stränderna i Kattegatt och Östersjön tyder granskningen av de enskilda stränderna på att det är en specifik strand som har en utveckling som bidrar till ökningen. För övriga stränder är medelvärdena relativt konstanta.15

Möjlig förklaring

Den marina nedskräpningen fortsätter att vara ett problem och skräp som plast och mikroplaster påverkar marina arter. Globalt sett är bristande avfallshantering och nedskräpning på land den största källan till marint skräp. Den främsta orsaken till ökad nedskräpning är ökande användning av plast.16

Koppling till Agenda 2030

Rapporteringen om indikatorn för perioden 2012–2017 från HaV visar att medelvärdet för antal skräpföremål per 100 meter strandsträcka pekar på en kraftig ökning på stränderna längs Bohuskusten (Skagerrak) och på de oexploaterade stränderna i Kattegatt och Östersjön.

Indikatorns utveckling under perioden 2012–2017 påverkar därmed negativt på de båda globala delmål som berör indikatorn. Detta gäller globalt delmål 14.1 avseende ”… Till 2025 förebygga och avsevärt minska alla slags föroreningar i havet, i synnerhet från landbaserad verksamhet, inklusive marint skräp” samt globalt delmål 12.4: ”Senast 2020 uppnå miljövänlig hantering av kemikalier och alla typer av avfall under hela deras livscykel, i enlighet med överenskomna internationella ramverk, samt avsevärt minska utsläppen av dem i luft, vatten och mark i syfte att minimera deras negativa konsekvenser för människors hälsa och miljön.”

Även delmål 11.6 Minska städers miljöpåverkan påverkas negativt. Målet är att till senast 2030 minska negativa miljöpåverkan per person bland annat genom att ägna uppmärksamhet åt hantering av kommunalt och annat avfall.

- 14 Naturvårdsverket (2020d)

- 15 HaV (2019b)

- 16 HaV (2019b)

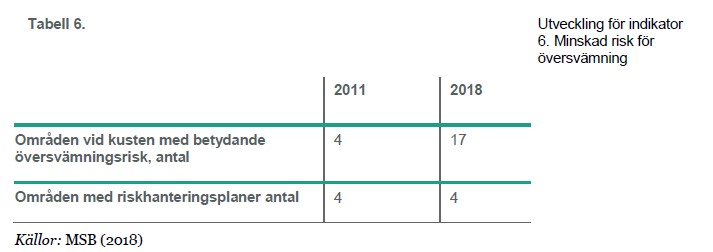

Den maritima strategin slår fast att säkerhetsarbetet ska vara fortsatt aktivt för att minska risken för större olyckor med negativa konsekvenser för människor och miljö. EU:s ramdirektiv om en marin strategi 2008/56/EG identifierar kustskydd och översvämningsskydd som en mänsklig verksamhet i eller med påverkan på den marina miljön.Den svenska översvämningsförordningen, vilken bygger på Europaparlamentets och rådets direktiv 2007/60/EG av den 23 oktober 2007 om bedömning och hantering av översvämningsrisker syftar till att minska ogynnsamma följder av översvämningar för människors hälsa, miljön, kulturarvet och ekonomisk verksamhet. Arbetet sker genom en systematisk kartläggning av översvämningshot och översvämningsrisker och genom att framställa en riskhanteringsplan för översvämningshotade områden.17

En översyn av områden genomfördes 2016-2017 då 17 tätorter vid kusten identifierades som områden med betydande översvämningsrisk.18Riskhanteringsplanerna ska bland annat särskilt beakta risker för sjöfart och hamninfrastruktur. I EU:s utvärdering av översvämningsdirektivet (2019) kom det fram att få länder hittills har hanterat sjöfart och hamninfrastruktur i sina riskhanteringsplaner.

Indikator 6. Minskad risk för översvämning visar antal riskhanteringsplaner för de, enligt översvämningsdirektivet, identifierade områdena med betydande översvämningsrisk.

17 MSB (2020)

18 MSB (2018)

Förstora bilden

Förstora bildenRiskhanteringsplaner vid kusterna ska utvecklas (klicka för större bild)

Förstora bilden

Förstora bildenTabell 6. Utveckling för indikator 6. Minskad risk för översvämning (klicka för större bild).

Kommentar

Halva Sveriges befolkning bor mindre än tio kilometer från havet. Redan idag är samhällen runt kusten utsatta för klimatrelaterade händelser som till exempel stormar och översvämning. Ett förändrat klimat väntas ge stor påverkan på fysiska förutsättningar och ekosystemtjänster i kust- och havsområden. Kustområden kommer att påverkas av stigande havsnivåer och risken av översvämningar från havet kommer att öka. Risken för ökad nederbörd och skyfall, kusterosion, ras och skred samt längre torrperioder förväntas också påverka fler områden.Havsplanerna för Bottniska viken, Östersjön och Västerhavet19 har uppmärksammat att olyckor kan ge skadliga konsekvenser för människor och djur- och växtliv i havet.

De största riskerna finns i samband med olyckor som kan föra med sig risker för utsläpp av olja, kemikalier eller andra skadliga ämnen. Detta kan handla om exempelvis kollisioner inom sjöfarten, men miljöfarliga ämnen kan även hamna i havet via utsläpp från land, exempelvis vid en översvämning.Hur risken för översvämning kommer att se ut längs Sveriges kuster i framtiden kommer bero till stor del på hur kustnära bebyggelse och infrastruktur utvecklas i framtiden och vilka förebyggande åtgärder som vidtas.

Resultatvärdering

Fler områden med betydande risk för översvämning har identifierats vid kusten. De riskhanteringsplanerna som har tagits fram hittills har inte hanterat maritima intressen och översvämning från havet i något större utsträckning. Ambitionen är att dessa aspekter ska ta betydligt mer plats i den kommande generation av riskhanteringsplaner som ska tas fram under 2020-2021.

Möjlig förklaring

2011 var fyra kustsamhällen:

- Göteborg

- Kungsbacka

- Haparanda och

- Kristianstad

identifierade som områden med betydande översvämningsrisk på grund av översvämning från vattendrag. Nytt underlag, såsom ny nationell detaljerad höjddatabasen (GSD-Höjddata 2+) och nya beräkningar från SMHI har gjort det möjligt att bättre bedöma översvämningsrisk från havet.En översyn som genomfördes av Myndigheten för samhällsskydd och beredskap 2017 identifierade ytterligare 13 områden vid kusten med betydande risk för översvämning. Ny kunskap kring översvämning från havet växer ständig fram och arbetet med riskhanteringsplaner och framtagande av mål och åtgärder för översvämningsrisk är fortfarande relativt nytt för många kommuner och länsstyrelser.20

Kartan nedan visar identifierade områden med betydande översvämningsrisk enligt översvämningsdirektivets cykel 2. Riskhanteringsplaner framställs under 2020-2021.21

- 19 HaV (2019c)

- 20 MSB (2018)

- 21 Källa: MSB

Identifierade områden med betydande översvämningsrisk (klicka för större bild).

Ytterligare information

För att förebygga och begränsa följderna av allvarliga kemikalieolyckor för människor och miljö har EU antagit det så kallade Sevesodirektivet. I Sverige är direktivet infört genom Sevesolagen . Verksamhetsutövare som hanterar farliga ämnen i större mängder vid ett och samma tillfälle omfattas av reglerna och ska utarbeta ett skriftligt handlingsprogram. Ett stort antal så kallade Sevesoanläggningar ligger i kustnära lägen och i anslutning till hamnar till exempel raffinaderier, pappersbruk, lagringsplatser med mera. Många av områdena identifierade enligt översvämningsförordningen innehåller Sevesoanläggningar.

Åtgärder som tas fram enligt Sevesolagen och som har anknytning till översvämningar ska redovisas i riskhanteringsplanerna. Sendairamverket för katastrofriskreducering 2015–2030 antogs vid FN:s tredje världskonferens i Sendai, Japan 2015.

Ramverket har fyra särskilda fokusområden :

- utveckla förståelsen för och bedömningen av risker

- stärka förmåga för katastrofriskreducering

- investera i förebyggande åtgärder för att skapa resiliens och

- stärka beredskapen och återuppbyggnaden efter en katastrof.

Målsättningarna för Sendairamverket är bland annat att väsentligt minska dödligheten och antalet personer som påverkas negativt av katastrofer, minska ekonomiska förluster och skador på kritisk infrastruktur, öka antalet nationella och lokala strategier för katastrofriskreducering, samt öka användningen av system för tidig varning och krisinformation. FN har tagit fram 38 indikatorer för Sendairamverket.

Koppling till Agenda 2030

Mål 11, med delmålen 11.5 och 11.B är särskilt relevant för översvämningsförordningen och arbetet med rikshanteringsplanerna.

Agenda 2030 mål 11: Hållbara städer och samhällen handlar om att göra städer och bosättningar inkluderande, säkra, motståndskraftiga och hållbara. Delmål 11.5 är att mildra de negativa effekterna av naturkatastrofer. Det innebär att till 2030 väsentligt minska antalet dödsfall och antalet människor som drabbas av katastrofer, inklusive vattenrelaterade katastrofer.

Kust- och havets ekosystem kan också spela en viktig roll för att skydda samhällen från stormvågor och andra naturhändelser. En hållbar förvaltning av havs- och kustområden innefattar en minskning av risker och Agenda 2030 mål 14 Hav i balans också relevant.

En central hållbarhetsaspekt för en maritim strategi handlar om dess påverkan på klimatet. Världshaven och deras naturliga processer påverkas av den globala uppvärmningen och de klimatförändringar som följer av den. Den globala uppvärmningen är ett resultat av mänsklig aktivitet.22

De klimatförändringar som följer av uppvärmningen leder ofta till att det blir svårare att leva nära havet och nyttja dess resurser. Det kan exempelvis handla om vattennivåhöjning, påverkan på vattenkvalitet på grund av ökad avrinning eller ändrad utbredning för vissa fiskarter. De svenska maritima näringarnas totala utsläpp av växthusgaser är små sett till de totala utsläppen i ett nationellt och ett globalt perspektiv, men bidrar förstås ändå med utsläpp.

Med den här indikatorn följer vi upp utvecklingen av de maritima näringarna när det gäller koldioxidutsläpp, Indikatorn mäter de maritima näringarnas utsläpp, uttryckt som koldioxidekvivalenter, i förhållande till näringarnas förädlingsvärde. Att relatera utsläppen till förädlingsvärdet innebär att hänsyn tas till den totala ekonomiska aktiviteten i näringarna. Detta är det mått som generellt används inom miljöräkenskaperna och som indikatorn baseras på. För maritima strategins indikator 7. Maritima näringars klimatpåverkan används produktionsbaserade utsläpp. Det finns även andra sätt att beräkna utsläpp såsom, beräkningar av konsumtionsbaserade respektive territoriella utsläpp.

Indikatorn fångar inte upp utsläpp från hela livscykeln såsom exempelvis fiskfoder i vattenbruket eller tillverkning av fartyg, men däremot utsläpp från verksamheten, till exempel rederiverksamhet. I bilaga C Teknisk bilaga för vissa indikatorer pdf, 230.2 kB. beskrivs hur indikatorn är uppbyggd och hur den räknas fram.

- 22 IPCC (2018)

Eftersom miljöräkenskaperna inte innehåller tillräckligt detaljerad information för att redovisa utsläppen för de relativt små branscherna inom de maritima näringarna, har Statistiska centralbyrån låtit göra en modellskattning som tar hänsyn till branschtillhörighet och företagsstorlek.

Resultatet blir ett värde som visar CO2 utsläppsekvivalenter i förhållande till förädlingsvärde för maritima näringar i Sverige. Vissa av de maritima delbranscherna har dock inte kunnat inkluderas i denna beräkning.Indikatorn utgår från en population med företag inom ett antal näringsgrenar som har klassats som maritima. Statistiken över växthusgasutsläpp finns dock generellt inte på företagsnivå och därför kan inte populationen maritima företag direkt matchas mot utsläppsdata.

Den statistik som finns tillgänglig på företagsnivå är växthusgasutsläpp för stationära utsläpp inom tillverkningsindustrin (SNI 10-33). För mobila utsläpp och övriga utsläpp samt i övriga näringsgrenar behöver antaganden göras.De produktionsbaserade utsläppen avser utsläpp från svenska ekonomiska aktörer, som är förknippade med Sveriges BNP oavsett var i världen utsläppen sker. Metoden för att beräkna klimatindikatorn har utvecklats av Statistiska centralbyrån, som även har utfört beräkningarna.

Se mer om metoden i bilaga C Teknisk bilaga för vissa indikatorer. pdf, 230.2 kB.

Förstora bilden

Förstora bildenÖkad påverkan från de maritima näringarna (klicka för större bild)

Förstora bilden

Förstora bildenGlobala mål som berörs av indikator 7 (klicka för större bild).

Förstora bilden

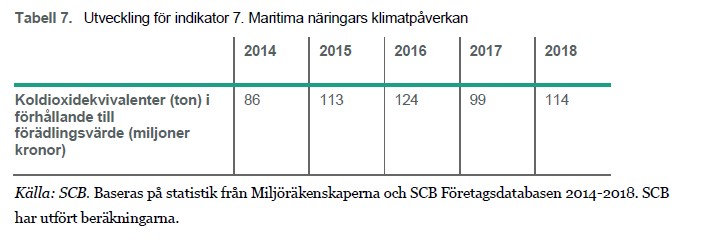

Förstora bildenTabell 7. Utveckling för indikator 7. Maritima näringars klimatpåverkan (klicka för större bild)

Kommentar

Indikatorn visar inte på någon tydlig trend över tid. Vi ser först en ökning mellan åren 2014 och 2016 och därefter en något ojämn utveckling fram till det sista tillgängliga året 2018.

Utsläppen som utgör indikatorn varierar stort mellan de maritima näringarnas olika delbranscher. Det är främst branscherna transport och magasinering, och fiske och vattenbruk som bidrar till utsläppen av växthusgaser.

Inom den första är det i första hand rederier som står för merparten av utsläppen. Detta gäller både i absoluta tal (ton CO2e) och relaterat till förädlingsvärde. Fördelningen av utsläppen med en stor del av totalen i just dessa branscher, som i princip i sin helhet är maritima, gör också att osäkerheten i de modellskattningar som använts för övriga branscher påverkar den totala indikatorn i mindre grad.

Förstora bilden

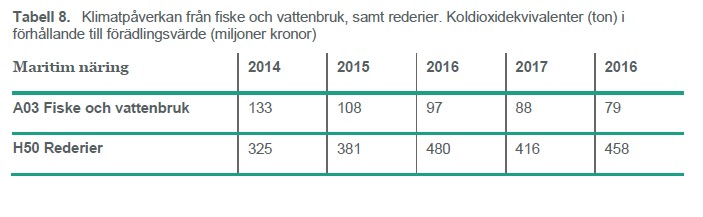

Förstora bildenTabell 8. Klimatpåverkan från fiske och vattenbruk, samt rederier. Koldioxidekvivalenter (ton) i förhållande till förädlingsvärde (miljoner kronor) (klicka för större bild).

Källa: SCB. Baseras på statistik från Miljöräkenskaperna och SCB Företagsdatabasen 2014-2018. SCB har utfört beräkningarna. (klicka för större bild)

Resultatvärdering

Över tid sker en minskning av utsläppen av växthusgaser i Sverige, både i absoluta tal och relaterat till den ekonomiska aktiviteten. Men de årliga och branschvisa variationerna i utvecklingen är stora. Med denna avgränsning av maritima näringarna står rederiverksamheten för merparten av utsläppen. Samtidigt är de maritima näringarna små i relation till den totala näringsverksamheten. Vår bedömning är att det är svårt att dra några säkra slutsatser på basen av indikatorns utveckling. Givet att branscherna är små kan tillfälligheter av olika slag få en stor betydelse för indikatorns utveckling på kort sikt.

Möjlig förklaring

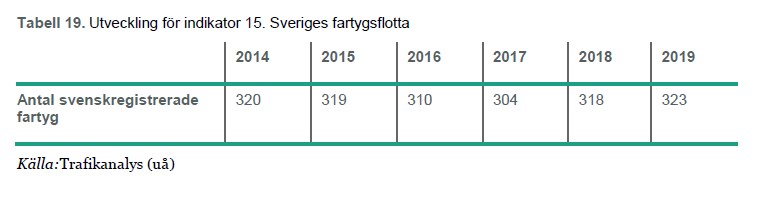

Utvecklingen av utsläppen i förhållande till förädlingsvärdet för de maritima näringarna torde i hög grad förklaras av utsläppen inom rederiverksamheten, det vill säga sjöfarten. För att söka eventuella förklaringar kan man därför jämföra med indikatorn över antalet registrerade svenska fartyg. Där ser vi en minskning av antalet fartyg mellan 2014 och 2017.

Efter 2017 ökar antalet fartyg istället något, både 2018 och 2019. Förändringarna är dock relativt små och säger inte något om vari förändringarna består. Det gör det vanskligt att se i vilken riktning ett förändrat antal fartyg kan påverka indikatorn över utsläpp per förädlingsvärde. Om till exempel äldre fartyg ersätts med nyare kan man anta att utsläppen per förädlingsvärde skulle minska.

Jämför vi istället med transportindustrin totalt ser vi en utveckling av utsläpp i förhållande till förädlingsvärde över tid som i någon mån överensstämmer med den vi ser för de maritima näringarna. Vi ser här en minskning för perioden från 2014, som för transportindustrin pågått sedan finanskrisen 2009, som sedan vänds i en ökning från 2017.

Indikator 13. Trafikslagsregelverk redovisar den så kallade internaliseringsgraden för sjöfarten. Indikatorn mäter hur stor andel av de externa marginalkostnaderna som täcks av rörliga skatter och avgifter. För sjöfarten domineras de externa marginalkostnaderna av utsläppskostnader.

Ytterligare information

Klimatindikatorn har tagits fram med hjälp av utsläppsdata från miljöräkenskaperna. Miljöräkenskaperna är ett satellitsystem till nationalräkenskaperna och används bland annat för att beskriva växthusgasutsläpp till luft per näringsgren. Vissa förändringar i statistiken över utsläppen har genomförts under tid. Mer information om dessa finns på SCB:s webbplats, Miljöräkenskaperna.

Se även bilaga C Tekniska bilaga för vissa indikatorer. pdf, 230.2 kB.

Koppling till Agenda 2030

Ovan har konstaterats att indikatorn inte visar på någon tydlig trend över tid. Därtill har beskrivits att branscherna som omfattas är små, varför tillfälligheter kan få betydelse för indikatorns kortsiktiga utveckling. Därmed är det svårt att dra några slutsatser om indikatorns eventuella påverkan på de globala hållbarhetsmålen:

- 8.4 Förbättra resurseffektivitet i konsumtion och produktion

- 9.2 Främja inkluderande och hållbar industrialisering

- 9.4 Uppgradera all industri för ökad hållbarhet

- 12. Hållbar konsumtion och produktion, respektive

- 13. Bekämpa klimatförändringarna.

För uppföljning av delmål 9.4 används globalt liknande indikator som i maritima strategin, det vill säga utsläpp av koldioxid i förhållande till förädlingsvärdet.

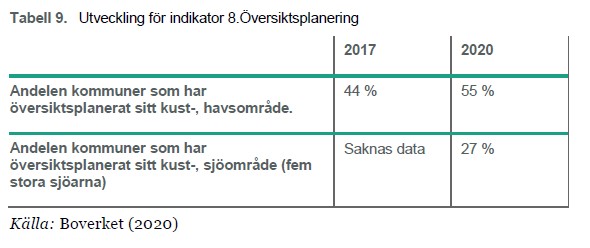

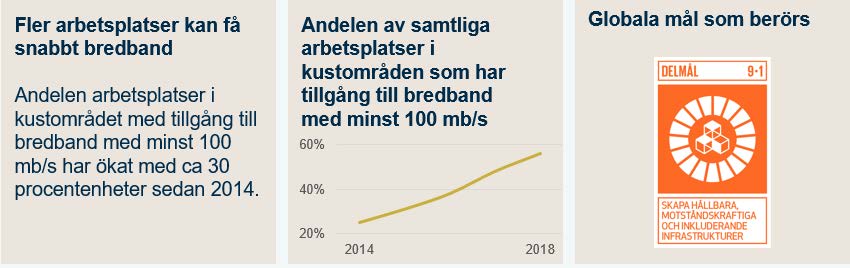

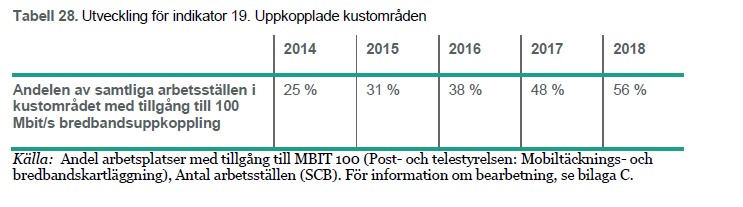

I den maritima strategin framgår att havs- kustområdet behöver en god planering eftersom det finns ökade anspråk på området för turism, bostäder, fiske, sjöfart med mera. Planeringen behöver ta hänsyn till olika anspråk och samtidigt värna havets ekosystem och hantera klimatförändringar. Havsplanering förbättrar möjligheterna att ta hänsyn till ekosystemens förutsättningar och trygga de värden som är grund för näringar som exempelvis turism. Vidare genererar planeringsarbetet kunskapsunderlag, nya möten, möjligheter och idéer som ger nytta till de maritima näringarna och verksamheterna. I denna indikator följs översiktsplanering av kust-, sjö- och havsområden upp.

Indikatorn grundar sig på en undersökning av Sveriges 82 kustkommuner samt de 45 kommuner som angränsar till Vänern, Vättern, Mälaren, Hjälmaren och Storsjön. De sistnämnda kommunerna har tillkommit sedan den uppföljning som gjordes 2018.

Undersökningen har begränsats till en övergripande studie av kommunernas översiktsplaner, tematiska tillägg eller ändringar för viss del av kommunens yta. Endast de kommuner som i gällande översiktsplanedokument redovisar att de planerat kust-, sjö- och havsområdet har bedömts uppfylla kriterierna för studien.Oftast sker redovisningen genom att i den kommunomfattande översiktsplanen samla kust-, sjö- och havsplaneringen i egna avsnitt med tydligt redovisade intresseavvägningar och värden/aspekter utöver givna riksintressen och med väl underbyggda ställningstaganden.

Ofta är ställningstagandena även kopplade till en karta, vilket ytterligare ökar tydligheten och förenklar vidare förankring av kommunernas ställningstaganden i planering och intresseavvägningar. 24

- 24 Boverket (2018), Boverket (2020)

Förstora bilden

Förstora bildenFler kommuner har planerat sitt sjö- eller havsområde (klicka för större bild)

Förstora bilden

Förstora bildenTabell 9. Utveckling för indikator 8.Översiktsplanering (klicka för större bild).

Kommentar

I 45 av landets 82 kustkommuner har kommunerna översiktsplanerat på ett sätt som uppfyller kriterierna för att kommunen ska anses ha planerat sitt kust- och havsområde. Kriterierna är att intressen har ställts mot varandra och att kommunen i planen har utmejslat ett strategiskt förhållningssätt till mark- och vattenanvändningen i havet, kusten och skärgården. Antalet kommuner som har översiktsplanerat havet har ökat med nio kommuner sedan samma undersökning 2017.

Av de 45 kommunerna kring de större sjöarna har 12 översiktsplanerat sitt kust- och sjöområde. I 20 av de 70 kommuner som inte bedömts planera för kust- och havs/sjöområde pågår arbete med översiktsplaner eller andra underlag för översiktsplanering.

Resultatvärdering

Det är en mindre ökning av andelen kommuner som antagit översiktsplaner som omfattar kust- och havsområde. Men om de kommuner som har påbörjat framtagandet av en ny översiktsplan, där havs- eller sjöområdet ingår, inräknas ökar andelen kommuner från 55 till närmare 70 procent.

Möjlig förklaring

Sedan 2015 finns det lagstiftning om vägledande statlig havsplanering i Sverige. Förslag till havsplaner har tagits fram i en bred process där bland annat kommuner medverkat. Förslagen bereds nu av regeringen. Från 2016 till 2018 har kustkommuner kunnat få bidrag för att stödja och förstärka förberedelser och genomförande av översiktsplanering av havet. Projektformen gick under benämningen KOMPIS (kommunal planering i statlig samverkan) och målet var bland annat att ge kommunerna ett stöd för ökad planering i sitt havsområde och för att stödja mellankommunal samverkan.Den genomförda havsplaneringsprocessen och KOMPIS-bidragen förefaller ha medverkat till att kust- och havsplaneringen har kommit igång. Det verkar vara ett lyckat koncept att gå samman i kommungemensamma projekt för att ta fram gemensamma riktlinjer för kust- och havsplanering.25

Även andra former av mellankommunala samarbeten har genomförts som mynnat ut i olika typer av planeringsdokument. Bland kommunerna kring de större sjöarna har inget mellankommunalt samarbete i den omfattningen förekommit, men det har inte heller gjorts någon nationell eller regional satsning på dessa kommuners planering av sjöarna.

Ytterligare information

I flera översiktsplaner går det att utläsa att kommunerna fokuserar mycket på tekniska aspekter såsom vattendirektivet och ekologiskt status. Dessa avsnitt ingår förstås som en del i en god kust- och havsplanering men i många fall presenteras riksintressen utan att egentligen vägas gentemot varandra, vilket leder till att översiktsplanen inte blir tillräcklig vägledning för vidare planering.

Koppling till Agenda 2030

Boverket har i sin uppföljning av indikatorn funnit att andelen kust- och havskommuner som översiktsplanerat kust- och havsområden har ökat.

Därmed har förutsättningarna förbättrats för en positiv påverkan på globalt delmål 11.a vad gäller att ”positiva ekonomiska, sociala och miljömässiga kopplingar mellan stadsområden, stadsnära områden och landsbygdsområden skall stärkas genom att stärka den nationella och regionala utvecklingsplaneringen”. I förlängningen har även förutsättningarna stärkts för en positiv påverkan även på globalt mål 14 Hav och marina resurser, men en sådan påverkan är det för tidigt att ännu kunna konstatera.

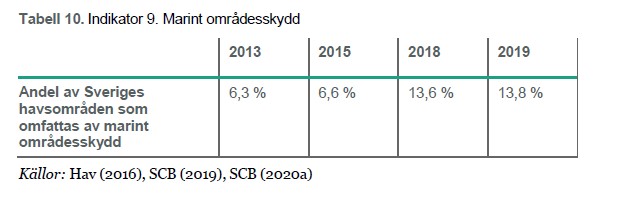

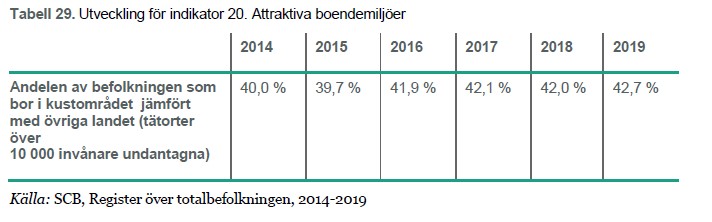

I strategin framgår att miljöanpassade lösningar i maritima områden ska framhävas och stöttas. Områdesskyddet stärker förutsättningarna för den biologiska mångfalden och därmed även tillgången till ekosystemtjänster. Indikatorn visar hur stor andel av de svenska havsområden som omfattas av marint områdesskydd.

Förstora bilden

Förstora bildenFler havsområden med områdesskydd (klicka för större bild).

Förstora bilden

Förstora bildenTabell 10. Indikator 9. Marint områdesskydd (klicka för större bild).

Kommentar

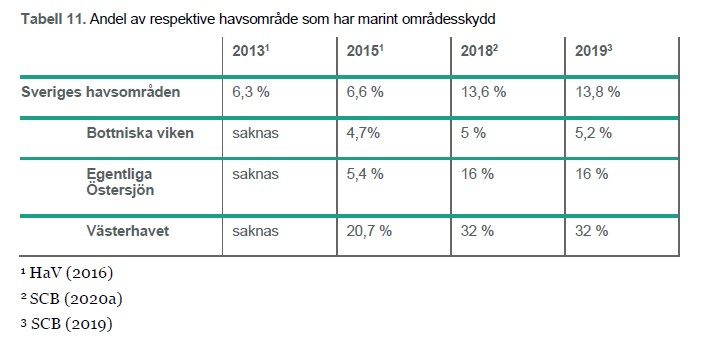

Länsstyrelserna och i viss mån även kommunerna inrättar marina skyddade områden i form av naturreservat och biotopskyddsområden. Regeringen beslutar om nationalparker och Natura 2000-områden samt marina skyddade områden enligt de regionala havsmiljökonventionerna Ospar och Helcom. Länsstyrelserna är de myndigheter som förvaltar de marina skyddade områdena och kommunerna förvaltar de skyddade områden som de själva beslutat.

Inom arbetet med att ta fram Handlingsplanen för marint områdesskydd 2016 26 kom Havs- och vattenmyndigheten fram till att i den statistiska analysen inkludera former av marint skydd där skyddet är tillräckligt starkt för att skydda marina bevarandevärden. Hit hör marina nationalparker, marina naturreservat, marina Natura 2000- områden samt marina biotopskyddsområden. För att ett område ska bli ett marint naturreservat eller en marin nationalpark, ska området uppfylla vissa kriterier som fastställdes 2007 i Naturvårdsverkets rapport Skydd av marina miljöer med höga naturvärden 27. I Sverige har vi för närvarande ett hundratal marina naturreservat och en marin nationalpark som uppfyller dessa kriterier.

Det finns nationella mål för marint områdesskydd som grundar sig på mål utarbetade inom konventionen för biologisk mångfald, och andra globala eller regionala konventioner som strävar efter att uppnå en viss andel marint områdesskydd, tillsammans med kvalitetsaspekter bland annat rörande förvaltning av dessa områden.

Nya mål håller på att tas fram i en så kallad post-2020 process där befintliga målsättningar ska utvärderas och följas upp och ersättas med nya mål. I EU:s strategi för biologisk mångfald har EU-kommissionen föreslagit ett skydd av områden omfattande 30 procent för EU:s havsområden, varav 10 procent ska ha ett strikt skydd. I dagsläget, fram till 2020, gäller målnivån minst 10 procent skydd av Sveriges havsområde genom ett ekologiskt representativt, sammanhängande och funktionellt nätverk av marina skyddade områden. Med havsområde avses Sveriges inre vatten, territorial hav och ekonomiska zon.

I den nationella handlingsplanen för marint områdesskydd uttryckte Havs- och vattenmyndigheten att det är viktigt att stärka möjligheterna att nå målet genom att skydda minst 10 procent av varje havsområde:

- Bottniska viken,

- Egentliga Östersjön och

- Västerhavet.

Arbete pågår för att utveckla ett ramverk som ska möjliggöra en mer detaljerad uppföljning av kvalitetsaspekterna avseende ekologisk representativitet och funktionalitet.

Indikatorn är densamma som används vid uppföljning av Agenda 2030 och uppföljningen sker sedan 2018 av Statistiska centralbyrån med hjälp av underlag från Metria som analyserar andelen skydd.

- 26 HaV (2016b)

- 27 Naturvårdsverket (2007)

Förstora bilden

Förstora bildenTabell 11. Andel av respektive havsområde som har marint områdesskydd (klicka för större bild).

Resultatvärdering

Vid uppföljningen av indikatorn avseende skydd som beslutats fram till årsskiftet 2019 framkom att 13,8 procent av Sveriges havsområde omfattas av skydd. Här ingår marina naturreservat, marina nationalparker, marina Natura 2000 områden och marina biotopskyddsområden. I Bottniska viken skyddas 5,2 procent av havsområdet, Egentliga Östersjön 16 procent och i Västerhavet 32 procent. Västerhavet är dock ytmässigt ett betydligt mindre havsområde än Bottniska viken eller Egentliga Östersjön.

Då denna typ av analyser är beroende av rätt underlag gällande geografisk data är det av största vikt att indikatorn mäts på samma sätt varje år. I samband med att man tog fram handlingsplanen för marint områdesskydd och de havsområdesvis mer detaljerade regionala handlingsplanerna har fler analyser gjorts, dock av olika utförare och med något olika underlag.

Det är svårt att utläsa något om funktionaliteten i skyddet genom att bara analysera areal som skyddats, men sannolikheten att nätverket av områdesskyddet är ekologiskt representativt och sammanhängande är större om skyddet är mer rättvist fördelat mellan havsområdena.

Möjlig förklaring

Andelen marint områdesskydd fortsätter att öka i samtliga havsområden och är ett resultat av en särskild satsning från regeringen: Rent hav som inneburit att riktade medel har fördelats till arbete med marint områdesskydd. Den stora ökning i andel marint områdesskydd som skett sedan 2015 beror främst på regeringens utpekande 2016 av stora områden som Natura 2000-områden för skydd av tumlare.

Ytterligare information

I en kommande post-2020 process med att ta fram nya mål för marint områdesskydd kommer indikatorn vara värdefull att följa. Med tanke på eventuell utveckling av EU:s strategi för biologisk mångfald skulle uppföljning av den maritima strategin senare kunna kompletteras även med en indikator över andelen strikt skyddad areal.

Koppling till Agenda 2030

Indikatorns utveckling en positiv påverkan på globalt delmål 14.2 Skydda och återställ ekosystem, för vilket det anges att ”Senast 2020 förvalta och skydda marina och kustnära ekosystem på ett hållbart sätt för att undvika betydande negativa konsekvenser, … samt vidta åtgärder för att återställa dem i syfte att uppnå friska och produktiva hav.”

Indikatorns utveckling påverkar även delmål 11.4 Skydda världens kultur- och naturarv som handlar om att stärka insatserna för att skydda och trygga världens kultur- och naturarv.

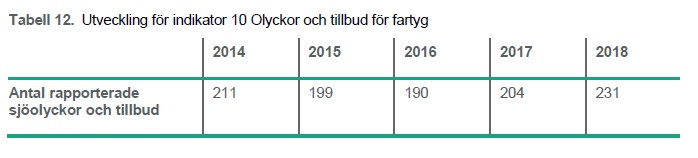

I den maritima strategin lyfts behoven av en god säkerhetskultur och hög kompetens inom branschen för att minimera risken för olyckor. Säkerhetsarbetet ska därför vara fortsatt aktivt för att minska risken för större olyckor till sjöss med negativa konsekvenser för människor, miljö och ekonomi.

Förstora bilden

Förstora bildenFler rapporterade olyckor och tillbud (klicka för större bild).

Förstora bilden

Förstora bildenTabell 12. Utveckling för indikator 10 Olyckor och tillbud för fartyg (klicka för större bild).

Förstora bilden

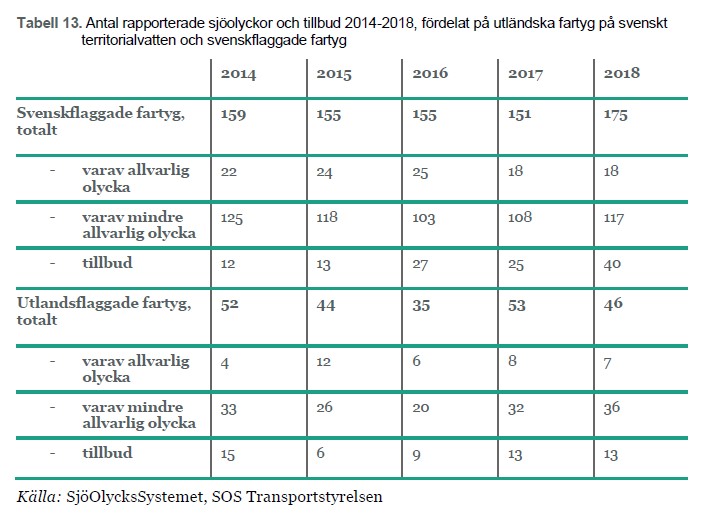

Förstora bildenTabell 13. Antal rapporterade sjöolyckor och tillbud 2014-2018, fördelat på utländska fartyg på svenskt territorialvatten och svenskflaggade fartyg (klicka för större bild).

Kommentar

Rapporteringen av sjöolyckor är i stort sett oförändrad sedan 2014. En liten nedgång av rapporteringen skedde 2015 och 2016, men antalet har åter börjat stiga upp till tidigare nivåer. Antalet allvarliga olyckor ligger sedan 2014 på en relativt oförändrad nivå med mellan 25 och 36 händelser per år.

Resultatvärdering

2018 rapporterades något fler sjöolyckor och tillbud än vanligt, 231 stycken. Sommaren 2018 var en ovanligt varm sommar och skärgårdstrafiken var mer aktiv än vanligt. 25 allvarliga olyckor, 153 mindre allvarliga olyckor och 53 tillbud rapporterades. Rapporteringen av antalet allvarliga olyckor för 2018 var låg i jämförelse med antalet rapporterade mindre allvarliga olyckor och tillbud. Detta tyder på en försiktigt ökad rapporteringsbenägenhet i jämförelse med de andra åren, vilket är positivt.

Rapporteringen av tillbud har ökat sedan 2014, men ökningen är marginell. Ökningen kan till viss del förklaras med att maskinhaverier, som inte lett till någon konsekvens för fartyget, succesivt började läggas in i statistiken som tillbud i stället för mindre allvarlig olycka sedan 2016. Från och med 2018 läggs konsekvent maskinhaverier, som inte lett till någon konsekvens för fartyget, in som tillbud.

Möjlig förklaring

Transportstyrelsen genomförde en informationskampanj 2017 i samband med att regelverket för den nationella sjöfarten trädde i kraft (TSFS 2017:26 Transportstyrelsens föreskrifter och allmänna råd om fartyg i nationell sjöfart). Myndigheten informerade då, genom olika kanaler, branschen om olycksrapportering och vikten av en ökad rapporteringsbenägenhet för en bättre säkerhetskultur till sjöss. Informationskampanjen kan ha varit en faktor som medförde att rapporteringen av mindre allvarliga olyckor och tillbud vände uppåt igen 2017.

Ytterligare information

Tre kategorier inom sjöfarten sticker ut i olycksstatistiken. Dessa kategorier har även varit föremål för utredningar av Statens haverikommission och har lyfts som risksegment inom den riskbaserade tillsynen för nationell sjöfart hos Transportstyrelsen:

- Allvarliga olyckor med pråmar som lastas till bristfällig stabilitet och används på ett felaktigt sätt är fortsatt överrepresenterat i statistiken. Det finns indikationer på att fler aktörer på marknaden köper in pråmar för att använda vid byggen och transport, men detta kan inte bekräftas statistiskt. En möjlig delförklaring till att användningen av pråmar ökar kan vara att det är trångt vid byggarbeten och vattnet behöver nyttjas runt omkring för att få mer plats.

- 2015 uppmärksammade Transportstyrelsen att olyckor med RIB-båtar tillhör ett risksegment. Passagerare och besättning skadar sig när fartygen förs fram i hög sjö och hög hastighet.

- Fiskefartygen är fortsatt ett risksegment sedan 2014. Det är inte ovanligt att fiskefartyg byggs om och får en otillräcklig stabilitet samt lastas på ett felaktigt sätt. Det förekommer också att fiskefartygen inte lever upp till de säkerhetskrav som ställs och att besättningen saknar eller inte förnyar de utbildningar och certifikat som krävs.

Även om rapporteringsbenägenheten bedöms öka marginellt under 2018, så är underrapporteringen av mindre allvarliga olyckor och tillbud fortsatt mycket stor. Rapporteringsbenägenheten är fortsatt lägre hos de utländska fartygen jämfört med de svenska. Bland de svenskflaggade fartygen bedöms underrapporteringen vara extra stor bland fiskefartygen. Flest rapporter kommer in från den nationella sjöfarten och skärgårdsrederierna. För att kunna uppnå god säkerhetskultur och att allvarliga olyckor över tid minskar behöver rapporteringsbenägenheten av mindre allvarliga olyckor och tillbud öka.

Koppling till Agenda 2030

En ökad rapporteringsbenägenhet är viktig för att kunna följa utvecklingen mot det globala målet 8.8 och det globala målet 14.1 i Agenda 2030 där man beskriver att händelser som leder till föroreningar i havet ska minska (14.1) samt att arbetstagare har rätt till en god arbetsmiljö (8.8).28 För att rapporteringen ska öka krävs informationsinsatser till både aktiva fartygsbefäl men också till studenter vid sjöbefälsskolorna.

- 28 Regeringskansliet (uå)

I maritima strategin framgår vikten av konkurrenskraftiga företag inom svensk företagsamhet i stort för att kunna mäta sig med internationella motsvarigheter. Det gäller även maritima näringarna. Utvecklingen maritima näringarnas konkurrenskraft ska även samspela med ekonomisk, social och miljömässig hållbarhet. Definitionen av de maritima näringarna i uppföljningen bygger i huvudsak på Statistiska centralbyråns tidigare redovisning 2017 av ett regeringsuppdrag att utveckla statistiken för de maritima näringarna.29

När det gäller maritim turism omfattas indikatorn endast av butikshandel av båtar och icke reguljär sjötrafik med passagerare. Orsaken är att samma metod och typ av statistik bör användas för de olika näringsgrupperna. Det är svårt att avgränsa vad som är maritim turism och vad som är annan typ av turism eller besöksnäring.

I uppföljningen av strategin används därför även en annan indikator för maritim turism (indikator 25, Maritim turism) som beräknas utifrån en annan metod som fångar upp fler typer av verksamheter som kan kopplas till maritim turism.

Indikatorn 11 Konkurrenskraftiga näringar visar utvecklingen av de samlade maritima näringarnas konkurrenskraft. Indikatorn hör ihop med Indikator 12. Näringarnas konkurrenskraft som visar utvecklingen uppdelat i olika delbranscher och i relation till relevanta jämförelsebranscher.

- 29 SCB

Förstora bilden

Förstora bildenIndikator 11 - globala mål som berörs (klicka för större bild)

Förstora bilden

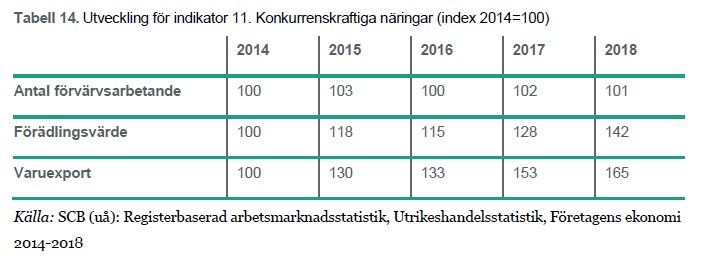

Förstora bildenIndikatorn består av tre delmått: antalet förvärvsarbetande, förädlingsvärdet samt värdet av varuexporten (löpande priser). För att utveckla indikatorn har måtten indexerats med basåret 2014. Index 100 betyder således att måttet är oförändrat jämfört med år 2014 (klicka för större bild).

Förstora bilden

Förstora bildenTabell 14. Utveckling för indikator 11. Konkurrenskraftiga näringar (index 2014=100) (klicka för större bild).

Kommentar

Indikatorn visar på en ökning av de maritima näringarnas förädlingsvärde och varuexport under perioden. Dessa har ökat med 42 respektive 65 procent (räknat på löpande priser) sedan 2014. När det gäller sysselsättningen är denna dock i princip oförändrad under perioden Det är liten skillnad mellan män och kvinnor.

Ser vi till utvecklingen över tiden så ökar både förädlingsvärdet och varuexporten snabbast i början och i slutet av perioden, medan särskilt åren 2015 -2016 visar på en lite långsammare ökningstakt och när det gäller förädlingsvärdet, en liten minskning mellan de två åren.

Förstora bilden

Förstora bildenFigur 5. Antal förvärvsarbetande 2014-2018 för maritim näringsgrupper index (2014=100). Källa: SCB (uå:e) Registerbaserad arbetsmarknadsstatistik (klicka för större bild).

Förstora bilden

Förstora bildenFigur 6. Förädlingsvärde 2014-2018 för maritima näringsgrupper, index (2014=100). Källa: SCB (uå:a). Företagens ekonomi 2014-2018 (klicka för större bild).

Förstora bilden

Förstora bildenFigur 7. Varuexport 2014-2018 för maritima näringsgrupper, index (2014=100). Källa: SCB (uå:i) Utrikeshandelsstatistik (klicka för större bild).

Resultatvärdering

Maritima strategin ska bidra till utvecklingen av konkurrenskraftiga maritima näringar. Indikatorns utveckling kan tolkas olika. Å ena sidan kan vi konstatera att sysselsättningsutvecklingen i de maritima näringarna i princip varit oförändrad sedan 2014. Däremot ser vi en positiv utveckling av förädlingsvärdet och värdet av varuexporten.

Data antyder således en ökad arbetsproduktivitet i de maritima näringarna, vilket är ett tecken på en god konkurrenskraft.

Möjlig förklaring

Från indikator 12. Näringarnas konkurrenskraft kan vi utläsa att fördelningen mellan delbranscherna är relativt jämn vad gäller utvecklingen av förädlingsvärdet. När det gäller sysselsättningen är det främst branscherna Transport och branscher kopplade till Havet som naturresurs som uppvisar en svagare utveckling. När det gäller de två övriga måtten – förädlingsvärde och varuexport – är det dock inte lika tydligt att dessa delbranscher skulle uppvisa sämre utveckling.

Ytterligare information

Vi har under perioden från 2014 även sett en utveckling där ett tidigare underskott i utrikeshandeln med varor, det vill säga att värdet av importen översteg det av exporten, har förbytts i ett överskott. Det samlade värdet av varuexporten uppgick 2018 till 13,4 miljarder kronor medan värdet av varuimporten samma år uppgick till 12,4 miljarder kronor.

Koppling till Agenda 2030

Strategins mål är att bidra till utvecklingen av konkurrenskraftiga maritima näringar. I den samlade uppföljningen för de maritima näringarna konstateras att de tre måtten tar delvis olika riktning, sysselsättningsutvecklingen i princip har varit oförändrad sedan 2014.

Däremot ser vi en positiv utveckling av förädlingsvärdet och värdet av varuexporten. Delmål 8.2 handlar dels om att ”fokusera på sektorer med högt förädlingsvärde för att främja ekonomisk produktivitet genom diversifiering, teknisk innovation och uppgradering”. Förädlingsvärdets utveckling indikerar därför en positiv utveckling gentemot delmålet 8.2 Främja ekonomisk produktivitet genom diversifiering, teknisk innovation och uppgradering.

Denna indikator hör ihop med indikator 11. Konkurrenskraftiga näringar som visar samlad utveckling. Indikator 12. Näringarnas konkurrenskraft visar utvecklingen uppdelat för olika maritima näringsgrupper och i relation till relevanta jämförelsebranscher. De maritima näringarna är Transport, Maritim Teknik och produktion, Havet som naturresurs, Fritid och turism, och Service. Definitionen av de maritima näringarna bygger i huvudsak på Statistiska centralbyråns tidigare redovisning 2017 av ett regeringsuppdrag om utveckling av statistik för de maritima näringarna.30

När det gäller maritim turism omfattas indikatorn endast av butikshandel av båtar och icke reguljär sjötrafik med passagerare. Orsaken är att samma metod och typ av statistik bör användas för de olika näringsgrupperna. Det är svårt att avgränsa vad som är maritim turism och vad som är annan typ av turism eller besöksnäring. I uppföljningen av strategin används därför även en annan indikator för maritim turism (indikator 25, Maritim turism) som beräknas utifrån en annan metod som fångar upp fler typer av verksamheter som kan kopplas till maritim turism.

- 30 SCB (2017b)

Förstora bilden

Förstora bildenGlobala mål som berörs (klicka för större bild).

Förstora bilden

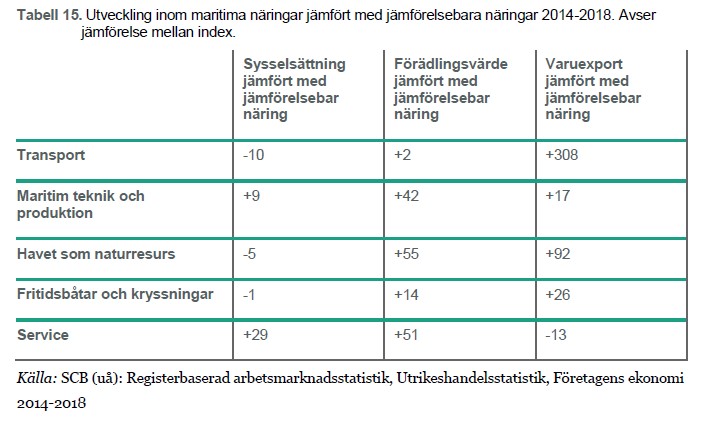

Förstora bildenDe maritima näringarna växer snabbare än jämförelsebranscher (klicka för större bild).

Indikatorn består av tre olika delmått, antalet förvärvsarbetande, förädlingsvärdet samt värdet av varuexporten (i löpande priser). Måtten har relaterats till utvalda jämförelsebranscher. Se bilaga C Teknisk bilaga för vissa indikatorer för vilka jämförelsebranscher som har använts i analysen. Siffran +10 betyder att den maritima branschen ifråga har utvecklats 10 procentenheter mer positivt än relevanta jämförelsebara näringar sett till hela perioden 2014 - 2018. Ett negativt värde (-10) betyder att den maritima näringen ifråga har utvecklats 10 procentenheter sämre än jämförelsebar näring.

Förstora bilden

Förstora bildenTabell 15. Utveckling inom maritima näringar jämfört med jämförelsebara näringar 2014-2018. Avser jämförelse mellan index. (klicka för större bild).

Kommentar

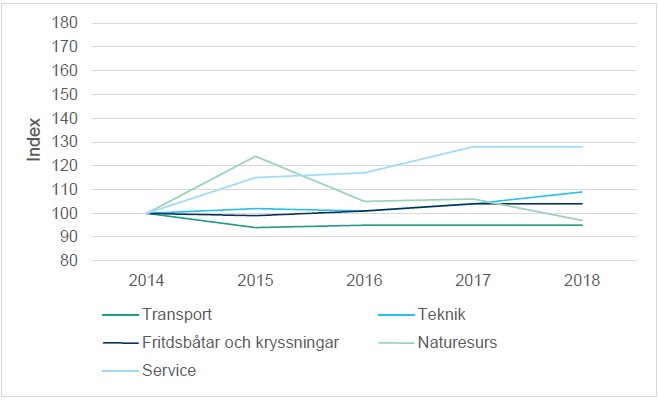

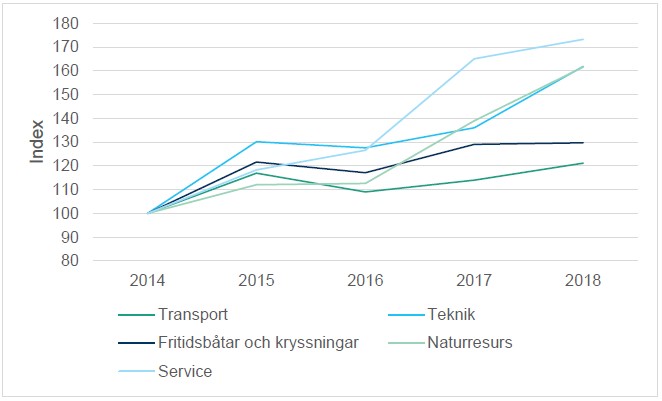

De maritima näringarnas utveckling är blandad. Jämfört med relevanta jämförelsebranscher har förädlingsvärdet i de maritima näringarna utvecklats bättre än de jämförelsebara näringarna. För tjänstenäringarna och näringarna knutna till havets resurser (energiutvinning, fiske och vattenbruk) har de maritima näringarnas förädlingsvärde vuxit ungefär 50 procentenheter snabbare än i jämförelsebranscherna. Även inom maritima tekniknäringar har utvecklingen varit avsevärt bättre än i jämförelsebranscherna.

Ser vi istället till sysselsättningen så är bilden annorlunda För de maritima transportnäringarna, butikshandel med fritidsbåtar och kryssningar, och de maritima naturresursnäringarna har sysselsättningsutvecklingen varit sämre än i jämförelsebranscherna. Inom de maritima teknikbranscherna och servicenäringarna har den dock varit bättre än i jämförelsebranscherna. Här är det dock viktigt att komma ihåg att den maritima turismen är snävt definierad i den här indikatorn och inkluderar inte branscher som hotell och restaurant och liknande. Detta beror på att företagsstatistiken inte innehåller renodlad statistik för maritim turism. Istället krävs andra metoder för att uppskatta den maritima turismens omfattning ekonomiskt. Indikator 25 Maritim turism utgör en sådan särskild uppskattning.

När det gäller varuexporten är det främst inom teknikbranscherna som vi har en nämnvärd export. Övriga siffror blir därför svåra att tolka då redan små förändringar i absoluta tal kan få stora effekter på de relativa siffrorna i tabellen ovan. Vi ser då en positiv utveckling för den maritima tekniknäringens varuexport, som har ökat 17 procentenheter snabbare än varuexporten i jämförelsebranscher.

Resultatvärdering

Strategins mål är att bidra till utvecklingen av hållbara, konkurrenskraftiga maritima näringar. Indikatorn pekar i lite olika riktning. När det gäller sysselsättningen är det främst inom de maritima service- och tekniknäringarna som vi ser en utveckling där de maritima näringarna utvecklas bättre än jämförelsebara näringar. I övriga branscher är sysselsättningsutvecklingen sämre än i jämförelsebara näringar.

Mer positiv är utvecklingen när det gäller förädlingsvärdet. Här utvecklar sig alla maritima näringar bättre än jämförelsebara näringar.

När det gäller varuexporten är det svårt att utläsa något ur data utom för de maritima tekniknäringarna då exporten i de övriga näringarna är väldigt liten.

Generellt kan sägas att de maritima näringarnas konkurrenskraft utvecklats relativt starkare under perioden 2014 – 2018, i relation till jämförelsebara näringar.

För flera delbranscher har den gynnsamma utvecklingen av konkurrenskraften skett samtidigt som branschernas sysselsättningsutveckling har varit sämre än i jämförelsebranscherna. Detta tyder på att konkurrenskraften delvis stärkts genom ökad produktivitet och rationaliseringar. För den maritima tekniknäringen och servicenäringen är utvecklingen dock gynnsam även ur ett sysselsättningsperspektiv.

Möjlig förklaring

Den tydligaste utvecklingen som visas i indikatorn är den gynnsamma utvecklingen i framför allt service- och teknikbranscherna. De visar på god utveckling när man mäter förädlingsvärden och sysselsättning. Övriga branscher uppvisar en mer blandad utveckling. Framförallt finns en tendens till att de maritima näringarnas konkurrenskraft vis-à-vis andra jämförbara näringar skapas genom rationaliseringar som leder till relativt färre sysselsatta.

Ytterligare information

De maritima näringsgrupperna Transporter och Naturresurser upplever också en betydande konkurrens från importsektorn. Här ökar importen snabbare än för de andra delbranscherna och snabbare än i de relevanta jämförelsebranscherna.

Koppling till Agenda 2030

Strategins mål är att bidra till utvecklingen av konkurrenskraftiga maritima näringar, men indikatorn pekar i olika riktningar. De maritima näringarnas förädlingsvärde har dock haft en positiv utveckling i jämförelse med andra relevanta jämförelsebranscher.

Delmål 8.2 handlar dels om att ”fokusera på sektorer med högt förädlingsvärde för att främja ekonomisk produktivitet genom diversifiering, teknisk innovation och uppgradering”. Förädlingsvärdets utveckling indikerar därför en positiv utveckling gentemot delmålet 8.2 Främja ekonomisk produktivitet genom diversifiering, teknisk innovation och uppgradering.

Delmål 9.2 Främja inkluderande och hållbar industrialisering, handlar om att verka för en hållbar industrialisering i förhållande till de nationella förhållandena, bland annat genom att öka industrins andel av sysselsättningen. Indikatorn visar dock inte ett samlat resultat gällande de maritima näringarnas konkurrenskraft, i synnerhet inte för sysselsättningsmåttet, varför det är svårt att göra en samlad bedömning av hur utvecklingen mot det globala delmålet 9.2 har sett ut.

De maritima näringarna och kustområdena som sådana behöver präglas av förnyelse och innovation för att vara långsiktigt hållbara ur ett ekonomiskt perspektiv. Ett innovativt kustområde och maritimt näringsliv kräver att det finns en potential för avkastning på gjorda investeringar, men det kräver också att det finns aktörer som kan främja innovationer och utveckling. Vid sidan av företagens och människornas vilja att investera i innovationer krävs också ett aktivt främjande från myndigheter och organisationer som kommuner och regioner, universitet och högskolor, forskningsinstitut och statliga myndigheter.

Indikatorn syftar till att följa upp och mäta den samlade innovationsförmågan i de maritima näringarna och i kustområdena. Innovationer kan mätas från flera utgångspunkter, till exempel från innovationsförutsättningar, från utgifter för innovationer eller från ”faktiskt realiserade” innovationer. Alla tre utgångspunkter har dock begränsningar. Varken innovationsförutsättningar eller utgifter för innovationer säger något om hur innovativ en bransch eller en region faktiskt är.

Mäter man innovationsförutsättningar regionalt tenderar det att gynna exempelvis regioner med många invånare, hög utbildningsnivå och många utbildnings- och forskningsinstitutioner. Mäter man istället utgifter för innovationer fångar man för det första sällan alla utgifter och för det andra säger även detta mått litet om faktiskt åstadkommen innovation. Försöker man istället mäta just realiserade innovationer är problemet att det saknas bra mått. Patent används ibland, men är trubbigt då patent är olika viktiga i olika branscher. I tjänstenäringarna är det sällan man tar patent på en innovation. Vidare är inte heller patent ett mått på en realiserad innovation då det krävs en kommersiell eller praktisk tillämpning för att vi ska tala om innovationer.

Indikatorn Maritimt innovationsindex syftar till att mäta innovationer från olika utgångspunkter. För det första vill vi fånga innovativiteten i både maritima näringar och i kustområdena. För det andra vill vi fånga både förutsättningar och utgifter för innovationer. Att mäta utifrån patent har vi dock bedömt som mindre intressant, mot bakgrund av de branscher vi intresserar oss för. Maritimt innovationsindex är index sammansatt utifrån tre olika delmått: innovationsutgifter i maritima näringar, de maritima näringarnas förnyelsegrad samt entreprenörskap i kustområdet.

Måttet innovationsutgifter i de maritima näringarna mäter företagen i dessa näringars investeringar i innovationer. Med innovationsutgifter avses företagens utgifter för egen samt utlagd forskning och utveckling, samt utgifter för så kallad övrig innovation. Måttet bygger på två olika SCB-undersökningar:Innovationsverksamhet i Sverige och Forskning och utveckling i företagssektorn

Undersökningarna genomförs olika år och utgår från delvis olika källor och metoder. För att nå målet om ett årligt mått har en skattning gjorts av SCB i syfte att sammanföra de två källorna. Skattningar har även behövt göras för att utifrån undersökningarna som omfattar hela näringslivet beräkna utgifterna inom de maritima näringarna.

Måttet för näringarnas förnyelsegrad mäter andelen företag yngre än tre år i de maritima näringarna. Sambandet mellan näringarnas förnyelsegrad och innovationsförmågan är inte entydigt. Å ena sidan finns studier som visar att större och etablerade företag investerar mer i FoU än mindre och nyare företag till exempel Tillväxtverkets enkätstudie Företagens villkor och verklighet.

Å andra sidan finns studier som visar att nya företag ofta krävs för att anställda i stora företag eller vid universitet och högskolor eller fria uppfinnare ska kunna realisera sina innovationer. Samma studie visar också att betydelsen av den enskilda uppfinnaren för att åstadkomma innovationer har ökat över tid, något som förklaras med en ökad tillgång till riskkapital.34

I de maritima näringarna, som i hög grad saknar stora innovativa företag, menar vi därför att andelen unga företag kan visa på näringarnas utvecklingskraft, som i sin tur kan förknippas med innovation i vid mening. En ökande andel unga företag tyder på att nya innovativa idéer har en förmåga att ta sig hela vägen till marknaden. För det tredje måttet fokuserar vi istället på det geografiska kustområdet. Här mäter vi hur många som är engagerade i att driva entreprenöriell verksamhet. Detta behöver i sig inte vara förknippat med innovativitet. Entreprenöriella individer är ett nödvändigt men inte tillräckligt villkor för innovativitet.35

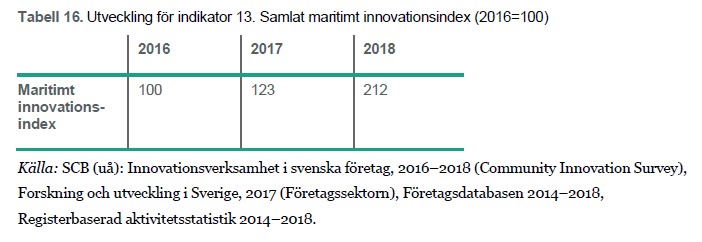

Genom att kombinera de tre måtten får vi dock en approximation för maritim innovation. Det sammansatta innovationsindexet är ett oviktat index som utgår från den relativa förändringen över tid i de tre måtten. Indexvärden över 100 anger alltså den procentuella ökningen (förbättringen) av innovationsförmågan (som vi har definierat den här) i maritima näringar och kustområden.

34 Sandström, C. (2014).

35 Braunerhjelm, P. (2010).

Förstora bilden

Förstora bildenÖkad innovationsförmåga i maritima näringar och kustområden samt vilka global mål som berörs (klicka för större bild).

Förstora bilden

Förstora bildenTabell 16. Utveckling för indikator 13. Samlat maritimt innovationsindex (2016=100) (klicka för större bild).

Kommentar

Vi ser en snabb förstärkning av vad vi kallar de maritima näringarnas och kustområdenas innovationsförmåga. Maritimt innovationsindex går från 100 (basåret 2016) till över 200 för år 2018.

Indikatorns snabba utveckling förklaras i mycket stor utsträckning av de snabba ökningarna av innovationsutgifterna i de maritima näringarna. Övriga mått i indexet är mer stabila.

Resultatvärdering

Indikatorns utveckling manar till försiktighet i tolkningen. Utgifterna för innovationer i maritima näringar är små i absoluta tal och även i relativa tal, jämfört med många andra branscher. I konstruktionen av indexet var ambitionen ursprungligen att relatera de maritima näringarnas utgifter för innovationer till dem i andra jämförbara branscher, något som visade sig svårt pga. de skattningar som hade behövt göras.

Möjlig förklaring

Trots uppmaningen till försiktighet i tolkningen av indikatorns utveckling, kan man peka på några faktorer som skulle kunna förklara en ökad innovationsförmåga inom området på senare tid.

Under senare år har flera viktiga insatser gjorts kopplade till maritima näringar och deras innovationsförmåga.

I Västra Götalandsregionen driver man sedan första halvan av 2010-talet flera utvecklingsprojekt med inriktning mot maritima näringar och miljöer och med fokus på innovationer. Man har dels finansierat insatser för utvecklingen av ett maritimt kluster, vilket innebär att man stimulerat en innovativ samverkan mellan företag i olika branscher som har det maritima gemensamt.36

I ett kluster är tanken att exempelvis ett innovationsarbete drivs som samverkansprojekt mellan kunder och leverantörer eller mellan olika leverantörer i samverkan istället för i konkurrens. Andra projekt har försökt att etablera olika typer av lokala innovationsarenor, där mindre företag kan få stöd genom affärsutvecklare, innovationsrådgivare och forskare i ett kontinuerligt utvecklingsarbete. Tillsammans med generellt förbättrade förutsättningar för innovationer i såväl de maritima näringarna som i kustområdet kan den typen av insatser ha en stor påverkanspotential i avgränsade näringar och regioner.

Koppling till Agenda 2030

I analysen ovan framkommer att maritima näringarnas innovationskraft ökat betydligt under mätperioden. Även om resultaten bör tolkas med viss försiktighet framträder en positiv påverkan på de globala hållbarhetsmålet 8.2 Främja ekonomisk produktivitet genom diversifiering, teknisk innovation och uppgradering, och globala hållbarhetsmålet 9.5 Öka forskningsinsatser och teknisk kapacitet inom industrisektorn.

Indikatorns ökning har framförallt drivits av investeringar i privat FoU, varför det senare hållbarhetsmålet (9.5) är av särskild betydelse; ”…att till 2030 uppmuntra innovation och väsentligt öka det antal personer som arbetar med forskning och utveckling per en miljon människor liksom de offentliga och privata utgifterna för forskning och utveckling.”

- 36 Västra Götalandsregionen (2019)

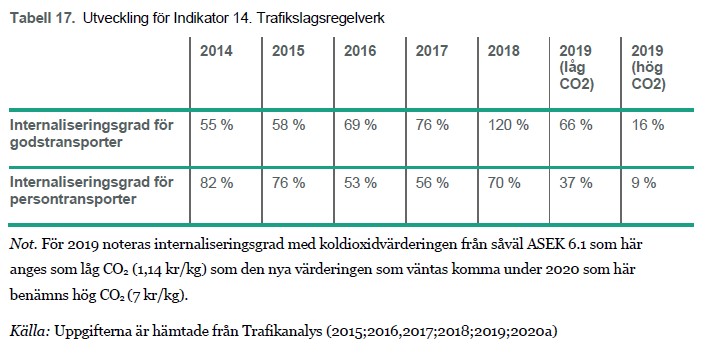

I Sverige pågår en modernisering av regelverk gällande fartyg i nationell trafik och i den maritima strategin slås det därtill fast att regelverk kring avgifter behöver anpassas efter användningen och att regelverken ska möjliggöra att Sverige kan ha en konkurrenskraftig sjöfart.

Indikatorn trafikslagsregelverk är tänkt att ge en indikation på regelverkens funktionalitet för sjöfarten givet de kostnader som trafiken medför och sätta detta i relation till regelverken för konkurrerande trafikslag.37

- 37 HaV (2018)

Förstora bilden

Förstora bildenInternaliseringsgrad till sjöss och globala mål som berörs (klicka för större bild).

Indikatorn mäter internaliseringsgraden vilken avser hur stor andel av de externa marginalkostnaderna som täcks av rörliga skatter och avgifter. För sjöfarten domineras de externa marginalkostnaderna av utsläppskostnader.

Förstora bilden

Förstora bildenTabell 17. Utveckling för Indikator 14. Trafikslagsregelverk (klicka för större bild).

Kommentar

Mellan 2018 och 2019 har internaliseringsgraden för sjöfartens externa marginalkostnader, såsom de definierats här, minskat. Den stora minskningen beror sannolikt på den nya metoden att mäta såväl sjöfartens transportarbete som bränsleförbrukning mellan 2018 och 2019. För persontransporter till sjöss har den minskat från 70 till 37 procent (alt. 9 procent givet den högre koldioxidvärderingen).

Internaliseringsgraden för persontransporter till sjöss har inte beräknats nå upp till 100 procent något år under perioden 2014 till 2019. Under perioden har nivån varierat men 2019 beräknas nivån vara den lägsta, oavsett vilken värdering av koldioxid som används. Fram till 2018 ökade internaliseringsgraden för godstransporter till sjöss varje år, men från 2018 till 2019 har det minskat från 120 till 66 procent alternativt 16 procent, sett till den nya koldioxidvärderingen.

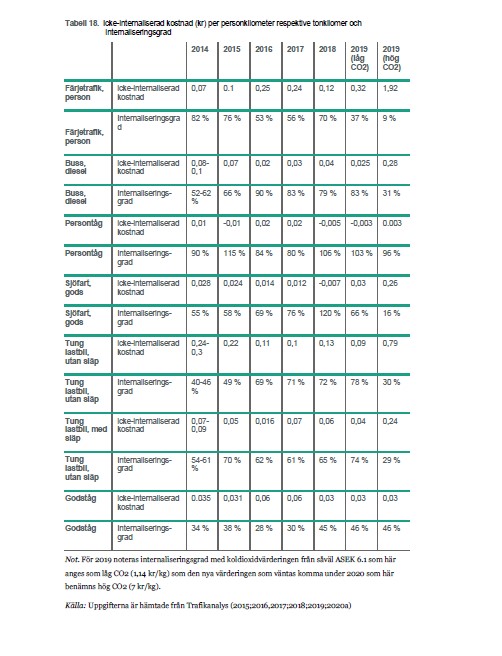

I tabellen nedan redovisas icke-internaliserad kostnad samt internaliseringsgrad för olika trafikslag.

Förstora bilden

Förstora bildenTabell 18. Icke-internaliserad kostnad (kr) per personkilometer respektive tonkilomer och internaliseringsgrad (klicka för större bild)

Arbetet med att ta fram de samhällsekonomiska kostnaderna och beräkna internaliseringsgrad är ett pågående arbete där metoder utvecklas över tid. Det gör att variationer mellan år utöver reell förändring (exempelvis att skatter och avgifter höjs) också kan bero på att metoder och underlag har förändrats och tas fram på ett annorlunda sätt. Till exempel ändrades metoden för att mäta såväl sjöfartens transportarbete som bränsleförbrukning mellan 2018 och 2019.38

Det försvårar möjligheten att analysera hur den faktiska utvecklingen av i vilken utsträckning sjöfarten betalar för sina externa kostnader har sett ut under perioden 2014 till 2019.

Resultatvärdering

De transportpolitiska målen säger att trafikens samhällsekonomiska kostnader ska vara en principiell utgångspunkt när transportpolitiska styrmedel utformas. Det innebär att transportpolitiska styrmedel ska utformas så att skatter och avgifter som tas ut och är transportpolitiskt motiverade ska motsvara de samhällsekonomiska marginalkostnaderna.39